행정동우회 ‘실버컴퓨터교육’ 사업비로 운영비(임대료 등) 지출 지방보조금법 위반

행정동우회 ‘실버컴퓨터교육’비로 사무실 운영비(임대료 등) 지출 지방보조금법 위반

성남시 담당부서 몰랐나? 묵인했나?

성남시 행정동우회(이하 행정동우회)가 ‘실버 컴퓨터 교육’ 목적의 지방보조금으로 사무실 임대료를 지출하며, 성남시 중원도서관 1층에 행정동우회 사무실을 운영 중인 것으로 나타났다.

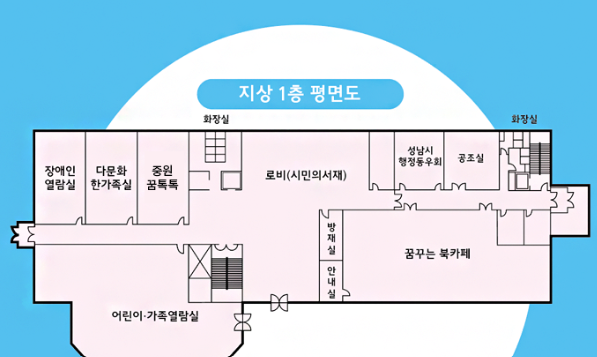

행정동우회 사무실은 56.3㎡(17.1평) 규모로 성남도시개발공사가 위탁 운영하는 성남시 중원도서관 1층에 위치해 있으며, 성남시 중원도서관 홈페이지를 통해 확인할 수 있다.

행정동우회는 공공기관 내 사무실을 둘 법령 근거가 없으며, 「지방행정동우회법」제14조(재정) ①항, 「성남시 지방행정동우회 육성 및 지원 조례」제3조(보조금의 지원) ①항에 따라 사업비를 지방보조금으로 지원받을 수 있다.

성남을바꾸는시민연대가 신문고를 통해 행정동우회 사무실이 성남시 중원도서관에 위치해 있는 법적 근거를 묻는 질문에 대해 성남시 주민자치과는 “성남시 중원도서관 내 공간은 행정동우회에서 추진하는 ‘실버 컴퓨터 교육 사업’을 진행하기 위한 컴퓨터 교육장이며, 성남시는 교육장 임대료를 포함한 ‘실버 컴퓨터 교육 사업비’를 지원하고 있다”고 답했다.

행정동우회는 ‘실버 컴퓨터 교육’ 이라는 명목으로 보조금을 지원받아 2021년 기준 교육장 임대료 6,297,030원, 관리비 2,205,240원을 지출했다.

시 담당부서가 컴퓨터교육장이라고 설명한 중원도서관 1층 사무실은「성남시 행정동우회」돌출표찰이 붙어있다. 중원도서관 내 컴퓨터 교육장은 중원도서관의 2층에 위치해 있다.

행정동우회, ‘실버컴퓨터 교육’ 사업비로 운영비(임대료 등) 지출은 지방보조금법 위반

성남시에 따르면, 행정동우회는 실버컴퓨터 교육이라는 명목으로 지방보조금을 지원받아 사무실 임대료를 지출했다.

법령에 명시적 근거가 있는 경우 외에는 지방보조금을 운영비로 교부할 수 없으며, 법령에 근거가 있는 경우 ‘민간단체법정운영비보조’ 또는 ‘사회복지시설법정운영비보조’ 예산으로 편성해야 한다.

행정동우회의 지방보조금 운영비 지출은 지방자치단체 보조금 관리에 관한 법률 제6조(지방보조금의 예산 편성 및 운영) ②항 위반이다.

성남을바꾸는시민연대는 “공공기관 내에 사무실을 설치할 수 있는 법적 근거가 없는 행정동우회가 목적 사업비를 임대료 등 운영비로 지출하는 편법으로 행정동우회 사무실을 운영했다.”며 “전직 성남시 공무원으로 구성된 행정동우회였기에 가능했고, 중원도서관 1층에 돌출표찰까지 설치해 놓고 사무실을 운영할 수 있었던 것은 성남시와 성남시 중원도서관의 묵인 또는 방조가 있었기에 가능했을 것이다.”라고 설명했다.

또, “지방조금법을 위반하여 편법으로 사무실을 운영한 행정동우회에 대한 지방보조금 감사와 환수 조치가 이뤄져야 하며, 법령 근거없이 지방보조금으로 운영비 지출 사실을 알고도 묵인한 성남시 담당부서와 성남시 중원도서관 역시 책임을 물어야 한다.”고 주장했다.

성남시행정동우회는 2022년 「실버컴퓨터 교육」사업비로 22,300,000원을 지원받았다.

※ 관련 법령 및 조례

「지방행정동우회법」제14조(재정) ① 국가 및 지방자치단체는 제6조제2호 및 제3호의 사업실시를 위하여 필요하다고 인정하는 경우에는 예산의 범위에서 보조금을 지급할 수 있다.

「성남시 지방행정동우회 육성 및 지원 조례」제3조(보조금의 지원) ① 시장은 행정동우회가 추진하는 사업에 대하여 필요한 경우에는 사업비를 보조할 수 있다.

지방자치단체 보조금 관리에 관한 법률 제6조(지방보조금의 예산 편성 및 운영) ② 지방자치단체의 장은 법령에 명시적 근거가 있는 경우 외에는 지방보조금을 운영비로 교부할 수 없다.

지방보조금 관리기준 제2조(지방보조금 예산편성의 원칙) ③항에 따르면, 지방보조사업자의 기본적인 업무수행에 필요한 인건비, 사무실 임차료, 공과금, 사무관리비 등 운영비 지원 목적의 지방보조금은 법령에 명시적 근거가 있는 경우에 한하여 지원할 수 있으며, 이 경우 ‘민간단체 법정운영비 보조’ 또는 ‘사회복지시설 법정운영비 보조’ 에산으로 편성한다